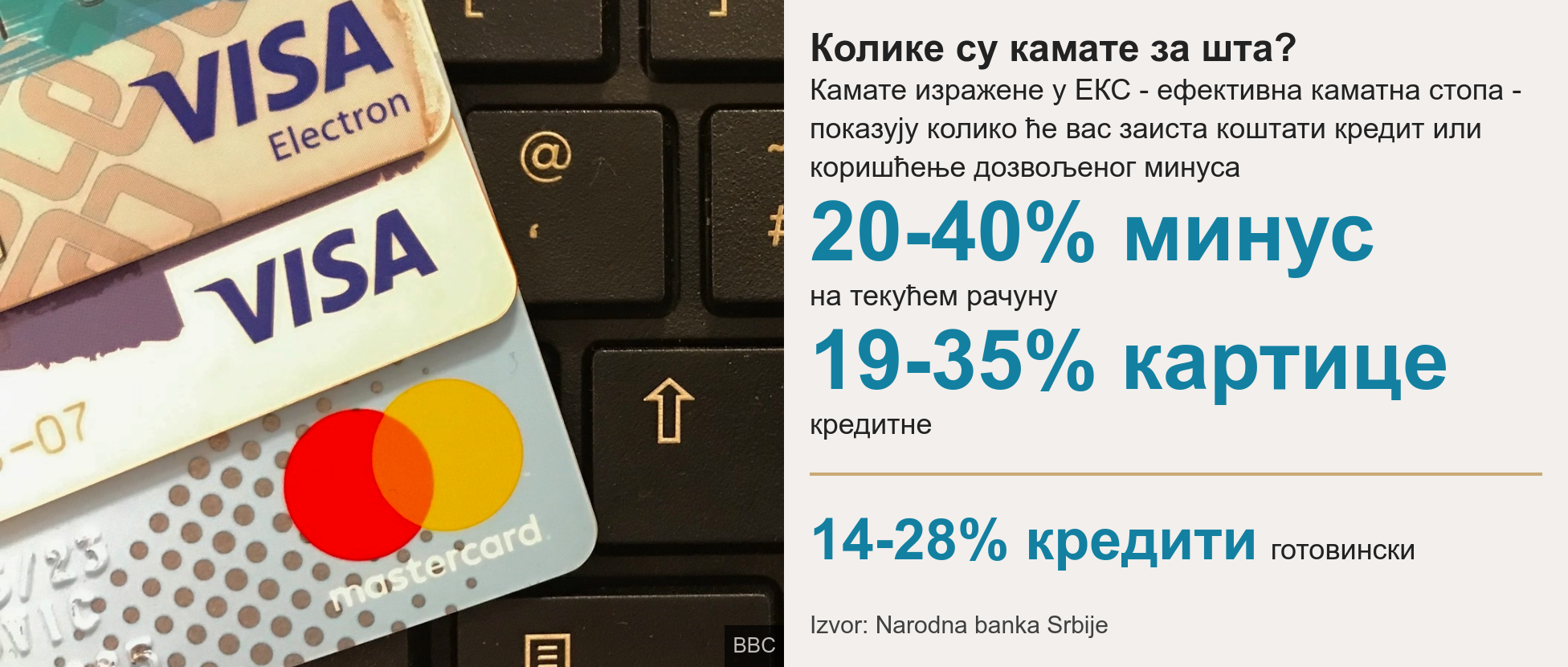

Ako tokom meseca trošite više nego što zaradite - ulazite u dozvoljeni minus, na koji ste dužni da platite kamatu i do 35 odsto. Bankari to pravdaju visokim rizikom od gubitka posla.

Vesna ima 38 godina i kao službenica radi u Beogradu. Još u studentskim danima je naučila da je dozvoljeni minus najskuplji način zaduživanja kod banaka.

„Zato odavno nisam bila u minusu, ali dešavalo mi se to do pre desetak godina. Jednostavno, želje su bile veće od mogućnosti", kaže ona za BBC na srpskom.

Minus po tekućem računu predstavlja najskuplju vrstu pozajmice, pa bi ga trebalo koristiti samo u krajnjoj nuždi i u kraćem vremenskom periodu, preporuke su i Narodne banke Srbije (NBS).

Godišnja kamatna stopa za dozvoljeni minus kreće se do 35 odsto, dok je za nedozvoljeni još veća - ide i do 61 odsto, podaci su NBS-a za decembar 2019.

Situacija da se manjak u mesečnom budžetu nadomesti iz dozvoljenog minusa nije retkost u Srbiji.

Vesni je jasno da je interes banke da zaradi, ali smatra da i građani snose odgovornost u tome.

„Oni to mogu samo kad im dozvolimo, kad hoćemo više no što možemo da imamo.

„Banke su došle posle 2000. godine i ponudile ojađenom narodu minus u iznosu do čak šest plata, svi poleteli, prezadužili se, željni svega...", priseća se ona.

I zaista, da bi vam banka odborila dozvoljeni minus potrebno je da prethodno potpišete ugovor.

Neko ko početkom godine pozajmi 40.000 dinara uz kamatu od 2,5 odsto - na godišnjem nivou 34,49 odsto - ako tokom godine ne vraća dug, banci će mesečno plaćati hiljadu dinara za kamatu.

Za 12 meseci to je 12.000 dinara, a glavnicu duga neće vratititi.

Gotovo isti slučaj imao je Duško, radnik iz Beograda, koji je godinama bio u dozvoljenom minusu.

„Jednom potrošiš dve plate i posle si samo u minusu. Kad stigne plata, ona pokrije dug, ali bez kamate i ti stalno kaskaš. Srećom imao sam redovna primanja", kaže on za BBC.

Začarani krug

Pritom, dodaje on, jednom godišnje banke „nivelišu" te zaostale obaveze i korisnici budu na nuli.

„Ali to ponovo samo pokrene novi krug. Na kraju sam uzeo keš kredit da se izvadim iz toga, otplaćujem ga svakog meseca, a tražio sam da mi se ukine dozvoljeni minus", navodi Duško.

Kod dozvoljenog minusa - banka se obavezuje ugovorom da klijentu stavi na raspolaganje određeni iznos sredstava koji on može, ali i ne mora koristiti u toku meseca.

„Samim tim, dozvoljeni minus predstavlja jedan od najkomfornijih bankarskih proizvoda koji nosi i nešto viši rizik, pa i višu kamatnu stopu", kaže za BBC Zlata Lukić iz Udruženja banaka Srbije.

Bankari za to ne traže obezbeđenje, već su im garant buduća primanja klijenta, ali uvek postoji mogućnost da on ostane bez posla, pisala je Politika.

Većina banaka kao kriterijum za visinu dozvoljenog minusa uzima tromesečna primanja, mada iznos odobrenog minusa može da bude i veći.

Sve drugo se više isplati

Nedozvoljeni minus još nepovoljniji

I iz NBS upozoravaju da samo redovnim umanjivanjem duga po osnovu iskorišćenog minusa - možete izbeći plaćanje visokih kamata na ukupan minus i postepeno vratiti pozajmicu.

Odobrena pozajmica se vrlo često prikazuje kao „raspoloživa sredstava".

Time se stvara pogrešna slika da korisnik tekućeg računa taj novac zaista ima na računu, iako su ona, u stvari, zbir vaših sredstava i odobrene pozajmice, koju morate vratiti zajedno s kamatom.

Neretko se iz dozvoljenog pređe i u nedozvoljeni minus, koji je u pogledu troškova još nepovoljniji.

Na iznos nedozvoljenog minusa plaća se kamata koja je veća od redovne kamate na dozvoljeni minus, a kreće se od 25 do 98%.

U Srbiji ima čak 7,4 miliona tekućih računa, prema izveštaju Udruženja banaka Srbije, a nešto više od pet miliona korisnika - što znači da neki imaju po dva i više računa.

Od toga 247.000 tekućih računa kasni sa izmirivanjem obaveza, odnosno nalaze se u nedozvoljenom minusu, pokazuju podaci za decembar 2019.

Lanac oko vrata

Upravo zbog velikih troškova, Vesna svim prijateljima savetuje da se, mic po mic, izvade i iz dozvoljenog minusa, tako što će svakog meseca vraćati deo duga.

„Druga važna stvar je lanac koji nam banke stave oko vrata, jer ako si u minusu ili kreditu, ne možeš lako da napustiš banku, kao što bi promenio operatera ili lekara ili radnju u kojoj kupuješ...

„Proces za promenu banke je tako komplikovan da ne želiš ni da ga počneš, ako si u njoj do guše zadužen", napominje ona.

Tom vezanom odnosu doprinose i banke, smatra ona.

„Oni, pritom, otpuste radnike, pa rade samo jednu smenu, štede na softverima pa je sistem spor, i kupe one krevete da možeš da ležiš i čekaš satima na red.

„Ima ponegde i kafa i internet, samo da ti tu sediš i ne mrdaš i slučajno ne poželiš da odeš negde drugo".

Saveti Narodne banke Srbije

Dozvoljeni minus po tekućem računu koristite samo u krajnjoj nuždi.

Upoznajte se sa svim uslovima i troškovima korišćenja dozvoljenog minusa po tekućem računu.

Ako ste već prinuđeni da koristite dozvoljeni minus, nastojte da to bude samo na kraći vremenski period.

Ako dozvoljeni minus po tekućem računu koristite tokom dužeg vremenskog perioda, potražite savet od banke koji bi drugi finansijski proizvod (gotovinski kredit, platna kartica i sl.) za vas bio povoljniji umesto dozvoljenog minusa.

Pratite nas na Fejsbuku i Tviteru. Ako imate predlog teme za nas, javite se na bbcnasrpskom@bbc.co.uk

OBRATI PAŽNJU! Osvežili smo platformu sa muzičkim kanalima, a preko koje možete slušati i Radio 021. Preporučujemo vam novu kategoriju - LOUNGE, za baš dobar užitak i relax tokom dana. Vaš 021!

Slučajno videh skoro kod nekog čoeka preko 45.000 dinara kamate.... na dozvoljeni minus.

Čuj, fala vi lepo, đe čuli i ne čuli.

Samo u Srbistanu, logoru of espešli kajnd, imamo kamate od 30 i više procenata.

Čudo da tu premijerka Ana Brnabić ne uvede neku kontrolu i razum?

A ne, tu neće.

Slizala se ona sa svetskim facama koje finansiraju neke druge stvari, od kojih mi kao narod nećemo imati koristi - već samo štete.

E, moja gospodo partijaši vladaoci.

Odluke koja ona donsese..... ukakiće vam izbore, naveliko.

Samo još toga niste svesni.

Tek sada mi je jasno, ona prognoza od vidovitih, da će nam se predsednik iznenaditi.

Ja, ovako, kao laik, prognoziram da će izbori biti održavani dva puta u ovoj godini.

Posle prvog puta, predsednik će nam biti iznenađen, a bogami i uvređen.

I, nisam siguran da će ih izgurati.

Kamata na nedozvoljeni minus se može smatrati i kao kamata na nedozvoljeni dug tj. to mu dodje kao zatezna kamata. Zvanična godišnja zatezna kamata Narodne banke Srbije iznosi nekih 10,5% i u skladu sa tim kamata na nedozvoljeni minus ne bi smela da bude viša od te stope. Takodje i ukoliko neko kasni sa isplatom neke rate kredita kamata na to kašnjenje ne bi smela da bude veća od zvanične zatezne kamate.

Kamata na dozvoljeni minus bi morala da bude manja od zvanične zateze kamate, a kamate na neke kredite još povoljnije.

To što banke obračunavaju kamate koje su više od zvanične zatezne kamate je kriva naša politika koja to dozvoljava.

Ne znam ko kontroliše rad Banaka, ali ih izgleda ne kontroliše jer banke i dalje uzimaju neki procenat za obradu kredite koji sada zovu naknada za puštanje kredita i slično, kao da je to puštanje sredstava neka posebna transakcija koja se mora dodatno platiti.

Neke banke su počele da naplaćuju uslugu održavanja računa i po karticama tj. za svaki otvoreni račun gradjana iako su gradjani ugovorili plaćanje samo za jedan račun tj. za samo za glavni račun a ostali računi su bili u sklopu glavnog. Na taj način uzimaju za održavanje računa nekoliko puta puta više para.

Kamata na nedozvoljeni minus od 98% godišnje vuče na zeleno.

Uzela sam kreditne kartice i bogami ih dobro iskoristila jer sam sve u roku placala ali nasta belaj. Banka na meni nista ne zaradjuje i kad je doslo vreme da mi se produzi kreditna kartica nisu je produzili. Mogu i da razumem jer sad sam koristila samo jednu, zaduzujuci se cim otplatim dug ali ko me pita sta ja mislim trbali su to otvoreno reci vec nisu se stekli uslovi i nema kartice kao da sam recimo neplatisa. Nece mi sigurno produziti ni drugu i moracu menjati banku jer bez stalnog zaduzivanja bilo bi mi jako tesko ali je istina da nisam dobar klijent jer placam na vreme ili pre vremena a vratila sam bar 10000 e a nista kamata ali svemu dobrom dodje kraj.

Komentari čitalaca na objavljene vesti nisu stavovi redakcije portala 021 i predstavljaju privatno mišljenje anonimnog autora.

Redakcija 021 zadržava pravo izbora i modifikacije pristiglih komentara i nema nikakvu obavezu obrazlaganja svojih odluka.

Ukoliko je vaše mišljenje napisano bez gramatičkih i pravopisnih grešaka imaće veće šanse da bude objavljeno. Komentare pisane velikim slovima u većini slučajeva ne objavljujemo.

Pisanje komentara je ograničeno na 1.500 karaktera.

Od 2000. godine do danas na mesto premijera ostavku su dali Miloš Vučević (Srbija, 2025), Ivo Sanader (Hrvatska, 2009), Zoran Zaev (Severna Makedonija, 2021), Ramuš Haradinaj (Kosovo, 2019), Miro Cerar (Slovenija, 2018). ….

Velečasna Merien Bad pozvala je predsednika Trampa na „pokazivanje milosti“ prema LGBT+ i migrantskim zajednicama tokom inauguralne molitvene službe u Vašingtonu, dok je novi lider sedeo i slušao. Kaže da nije bio impresioniran službom.

Studenti tvrde da su ih napali muškarci koji su izleteli iz prostorija vladajuće Srpske napredne stranke i tukli bezbol palicama. Kažu i da je jedna studentkinja teže povređena.

Celodnevnom blokadom jedne od najvažnijih saobraćajnica u Beogradu, studenti žele da izvrše dodatan pritisak na institucije, za koje tvrde da ne rade, da kazne odgovorne za smrti 15 ljudi u padu nadstrešnice u Novom Sadu.

Nacistička Nemačka je tokom četiri i po godine sistematski ubila najmanje 1,1 milion ljudi u 40 logora koji su pripadali kompleksu Aušvica, što ga čini mestom najvećeg masovnog pogubljenja ikada zabeleženog.

Studenti Beoigradskog univerziteta od 10 sati najavili celodmevnu blokadu jednog od najprometnijih saobraćajnih čvorišta u Beogradu, gde prolazi i međunarodni auto-put. Najavili niz aktivnosti tokom 24-časovne blokade.

Prva nominacija za Oskara u istoriji Hrvatske priča je o penzionisanom oficiru JNA, Tomi Buzovu koji se usprotivio odvođenju muslimana iz voza u Štrpcima 1993. godine i to platio životom.

.jpg "Vučić, Brnabić i Vučević danas saopštavaju")

.jpg "Napadnuti novosadski studenti: Vijali ih s palicama i kolima, devojci dislocirali vilicu")

Komentari 3

SNSgzit

Čuj, fala vi lepo, đe čuli i ne čuli.

Samo u Srbistanu, logoru of espešli kajnd, imamo kamate od 30 i više procenata.

Čudo da tu premijerka Ana Brnabić ne uvede neku kontrolu i razum?

A ne, tu neće.

Slizala se ona sa svetskim facama koje finansiraju neke druge stvari, od kojih mi kao narod nećemo imati koristi - već samo štete.

E, moja gospodo partijaši vladaoci.

Odluke koja ona donsese..... ukakiće vam izbore, naveliko.

Samo još toga niste svesni.

Tek sada mi je jasno, ona prognoza od vidovitih, da će nam se predsednik iznenaditi.

Ja, ovako, kao laik, prognoziram da će izbori biti održavani dva puta u ovoj godini.

Posle prvog puta, predsednik će nam biti iznenađen, a bogami i uvređen.

I, nisam siguran da će ih izgurati.

Realista

Kamata na dozvoljeni minus bi morala da bude manja od zvanične zateze kamate, a kamate na neke kredite još povoljnije.

To što banke obračunavaju kamate koje su više od zvanične zatezne kamate je kriva naša politika koja to dozvoljava.

Ne znam ko kontroliše rad Banaka, ali ih izgleda ne kontroliše jer banke i dalje uzimaju neki procenat za obradu kredite koji sada zovu naknada za puštanje kredita i slično, kao da je to puštanje sredstava neka posebna transakcija koja se mora dodatno platiti.

Neke banke su počele da naplaćuju uslugu održavanja računa i po karticama tj. za svaki otvoreni račun gradjana iako su gradjani ugovorili plaćanje samo za jedan račun tj. za samo za glavni račun a ostali računi su bili u sklopu glavnog. Na taj način uzimaju za održavanje računa nekoliko puta puta više para.

Kamata na nedozvoljeni minus od 98% godišnje vuče na zeleno.

milicica

Komentari čitalaca na objavljene vesti nisu stavovi redakcije portala 021 i predstavljaju privatno mišljenje anonimnog autora.

Redakcija 021 zadržava pravo izbora i modifikacije pristiglih komentara i nema nikakvu obavezu obrazlaganja svojih odluka.

Ukoliko je vaše mišljenje napisano bez gramatičkih i pravopisnih grešaka imaće veće šanse da bude objavljeno. Komentare pisane velikim slovima u većini slučajeva ne objavljujemo.

Pisanje komentara je ograničeno na 1.500 karaktera.

Napiši komentar